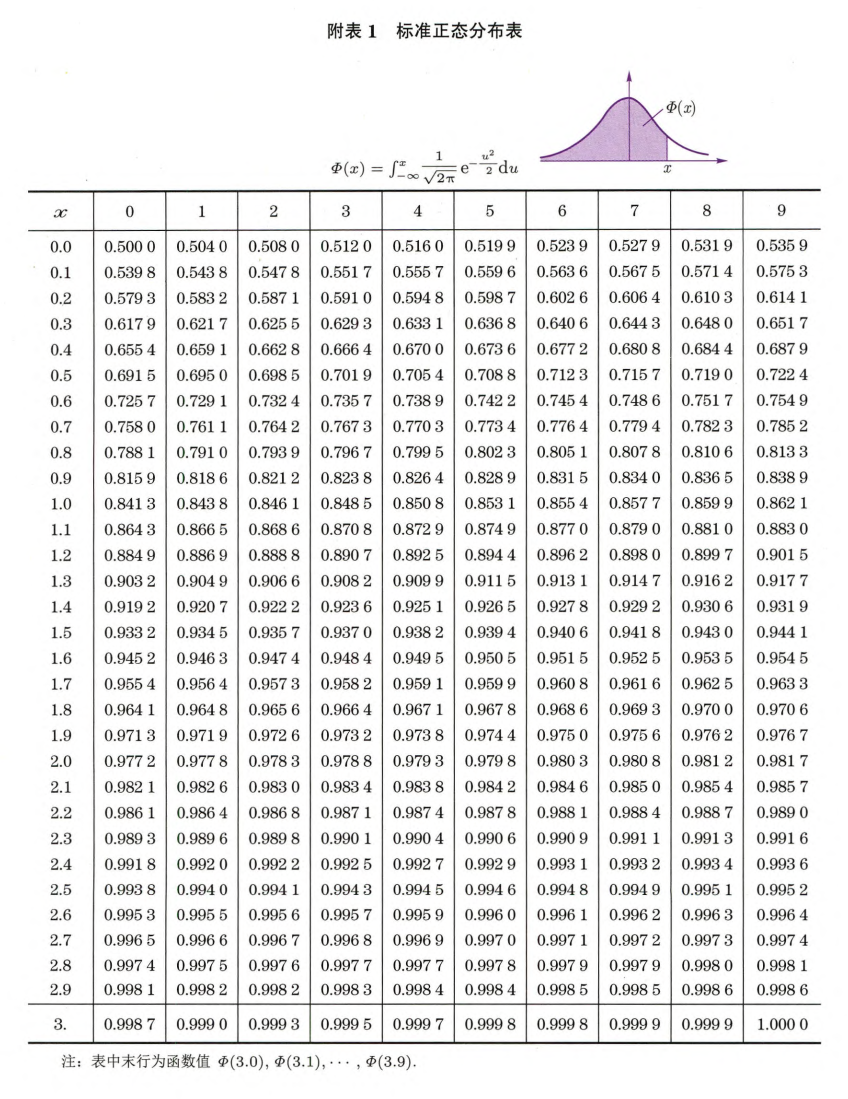

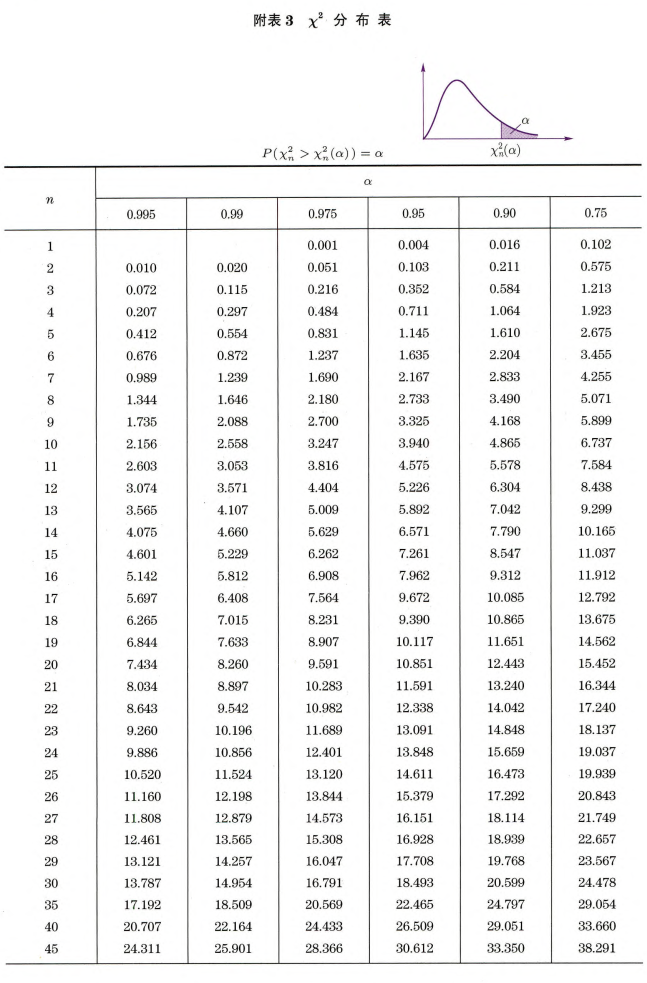

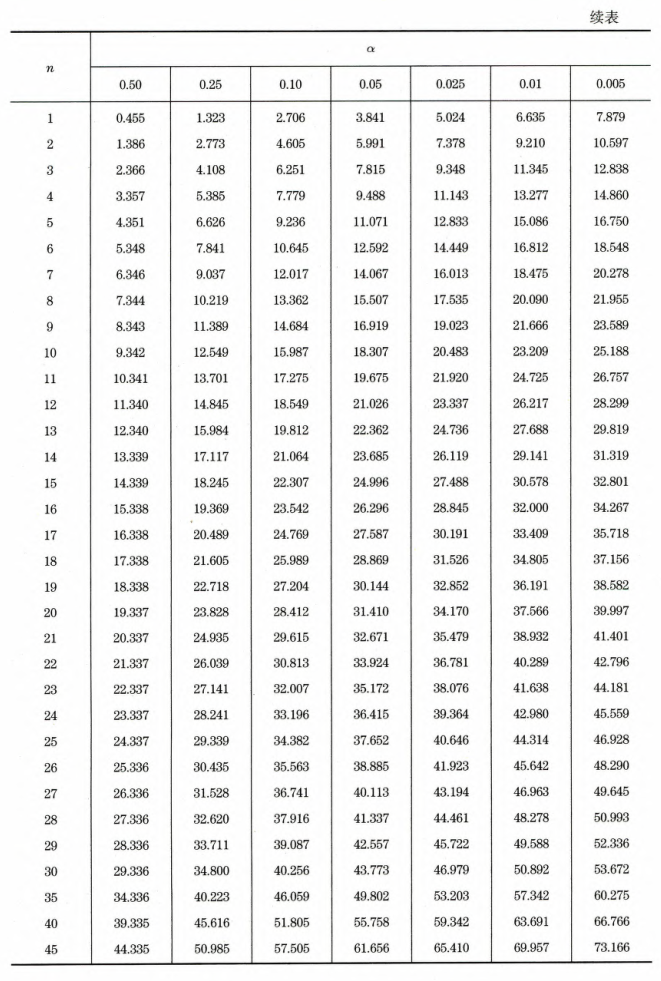

概率论与数理统计 公式

这里将重点放在公式本身,一些不太重要的条件会忽略掉.

杂七杂八

函数

借助 函数计算与正态分布有关的矩:

.

含参变量积分的可微性

特别,

此时也可以从另一个角度考虑:

事件及其概率

条件概率

定义:

乘法公式:

全概率公式:

其中 是样本空间 的一个划分.

贝叶斯公式:

特别,

随机变量及其分布

离散型随机变量的分布

两点分布(伯努利分布)

离散均匀分布

超几何分布

, 条鱼、 条被标记、捞 条鱼,

二项分布

,

负二项分布

负二项分布(帕斯卡分布)

,

几何分布

取 ,,

几何分布有无记忆性,

泊松分布

定义:,

泊松逼近定理:

,,

实际应用:, 时即可应用;当 时, 情况下仍有较高的精度.

连续型随机变量的分布

均匀分布

,

指数分布

,

指数分布有无记忆性

一个非负连续型随机变量,如果具有无记忆性,那么其分布必为指数分布.

正态分布

,

,

标准化变换:,,

随机变量函数的分布

离散型随机变量函数的分布

略.

连续型随机变量函数的分布

定义:,

密度函数变换公式:

严格单调且反函数可导,

其中 为 的反函数,,.

若 逐段单调,

多维随机变量及其分布

边缘分布

略.

条件分布

定义:

乘法公式:

贝叶斯公式:

随机向量函数的分布

,

,

,

这里 ,反函数记为 .

注意:当随机变量 相互独立时,有 ,计算会方便进行.

独立随机变量的和:

设随机变量 相互独立,分别具有概率密度函数 ,考虑 ,

指数分布随机变量的和( 分布)与差(拉普拉斯分布):

设 和 独立,均服从指数分布 ,,

,,

即 . 特别,.

分布对参数 具有再生性.

,

该分布称为拉普拉斯分布,即独立指数分布的差服从拉普拉斯分布.

正态分布随机变量的和:

设 和 互相独立,分别服从 和 ,则 .

正态分布 对参数 具有再生性.

独立随机变量商的分布:

设 和 相互独立,,,,

其中 .

特别,,,则

该分布称为柯西分布,即独立同正态分布随机变量的商服从柯西分布.

相互独立随机变量变量最大值和最小值的分布:

设 和 相互独立,,求 和 的分布.

最大值:

推广到 个变量:

若再加上同分布的条件,

最小值:

推广到 个变量:

若再加上同分布的条件,

随机变量的数字特征和极限定理

数学期望

数学期望

定义:

性质:

条件数学期望

定义:

条件期望的平滑公式(全期望公式):

方差

方差和标准差的定义:

方差的性质:

马尔可夫不等式

切比雪夫不等式

若干分布的期望和方差总结

分布

,

离散均匀分布

意义不大.

超几何分布

,

二项分布

,

负二项分布

,

特别,对几何分布 ,

负二项分布的期望可以借助几何分布的期望,由期望的线性性得到;直接计算则相对麻烦.

泊松分布

,

均匀分布

,

指数分布

,

正态分布

,

矩

定义:

称为 关于 的 阶矩;

称为 的 阶原点矩,;

称为 的 阶中心矩,.

协方差

定义:

性质:

相关系数

定义:

,等号成立的充要条件是随机变量之间有严格的线性关系.

当 时,我们称 负相关;

当 时,我们称 正相关;

当 时,我们称 线性不相关.

有关正态分布随机变量的结论:

,则 ;

若 相互独立,则 ,反之不必成立. 但若 ,则 相互独立 .

对任何非退化的随机变量 存在方差,如下四个命题相互等价:

与 不相关;

;

;

.

熵

定义:

为离散型随机变量,

为连续型随机变量,

大数定律

依概率收敛:

设 是一随机变量序列, 为随机变量,如果 ,有

那么称随机变量序列 依概率收敛于随机变量 ,记为 或 .

(弱)大数定律:i.i.d. 随机变量序列的前 项部分和的平均 依概率收敛于 公共期望 ,即

伯努利大数定律:

设 为独立的 分布随机变量序列,则

中心极限定理

依分布收敛:

设 为一列实值随机变量, 为随机变量, 和 分别为随机变量 和 的分布函数. 如果对 的所有连续点 有

那么称 弱收敛于 ,也称 依分布收敛于 ,常记为 或 .

林德伯格-莱维中心极限定理:

设 是一列 i.i.d. 随机变量序列,记它们相同的期望和方差分别为 ,则部分和 标准化后的分布函数近似于标准正态分布函数,即

其中 .

棣莫弗-拉普拉斯中心极限定理:

设 是一列 i.i.d. 随机变量序列, 且 ,则 ,有

,因而棣莫弗-拉普拉斯中心极限定理告诉我们可以用正态分布来近似二项分布,即

统计学基本概念

基本概念

设 是从某总体 中抽取的一个简单样本,则常见的统计量包括:

样本均值

它反映了总体均值的信息.

样本方差

它反映总体方差的信息. 称为样本标准差,它反映了总体标准差的信息.

样本矩

称为样本 阶原点矩. 特别地, 即样本均值.

称为样本 阶中心矩.

当样本为简单随机样本时,由大数定律知 及 ,其他矩也依概率收敛到相应的总体矩.

抽样分布

分布

定义:

设样本 为来自标准正态总体的一个简单随机样本,

则 .

性质:

分布

定义:

设 ,且 相互独立,

则 .

性质:

分布

定义:

设 ,且 相互独立,

则 .

性质:

若 ,则 ;

若 ,则 ;

.

其它

设随机变量 , 是不全为零的常数,则有

设 服从指数分布

则有

参数点估计

矩估计法

结论:

最大似然估计

结论:

优良性准则

点估计的无偏性

定义:

设 是 的一个估计量,称

为估计量 的偏差. 若对任一可能的 ,都有

则称 是 的一个无偏估计量.

结论:

是总体期望 的无偏估计. 特别,样本均值 在某种合理的标准下是最优的.

样本方差 是总体方差 的无偏估计. 矩估计(最大似然估计) 则不是无偏估计,它系统偏小.

样本标准差 不是总体标准差 的无偏估计,它系统偏小. 对正态分布,修正系数

无偏估计不总是存在.

最小方差无偏估计

有效性的定义:

设 都是总体参数 的无偏估计,方差存在,若

且至少存在一个 使上式不等号成立,则称 比 更有效.

点估计量的大样本理论

相合性

设 是参数 的一个点估计,若当样本量 时有

则称 是 的一个(弱)相合估计量.

(依概率收敛的定义见大数定律一节.)

渐进正态性

设 是参数 的一个点估计,设它的方差存在,记

若当样本量 时有

则称估计量 有渐进正态性.

区间估计

枢轴变量法

方法

设感兴趣的参数为 .

(1) 找一个 的良好点估计 ,一般为 的最大似然估计.

(2) 构造一个函数 ,称为枢轴变量,其中 为统计量,使得它的分布 已知,注意枢轴变量仅是 的函数,不能包含其他未知参数.

(3) 枢轴变量必须满足如下条件:,不等式 能改写为等价形式 ,其中 只能与 有关,与 无关.

(4) 取分布 的上 分位数 和上 分位数 ,由分位数定义,有

结论

正态总体均值 :

置信区间为 ,其中误差界限

其中前两种情况所用枢轴变量分别为

和

正态总体方差 :

枢轴变量为

置信区间为

两个正态总体均值差 :

两个正态总体方差比 :

枢轴变量

置信区间

大样本方法

比例 的区间估计

枢轴变量

置信区间(得分区间)的近似

一般要求 和 成立.

若要求得分区间的宽度为 ,解得样本量要求为

一般总体均值 的置信区间

枢轴变量

置信区间

置信限

对非正态总体,在样本量较大时候可以使用大样本方法寻求置信限.

假设检验

正态总体参数检验

单个正态总体均值的检验

已知

问题 1:

检验:

问题 2:

检验:

问题 3:

检验:

未知

问题 1:

检验为

问题 2,

检验为

问题 3,

检验为

当样本量 充分大时,由大数定律和中心极限定理,上面三类方差未知的检验中可以把 或 分别用 代替,而且此时的正态分布不必是正态分布.

两个正态总体均值差的检验

成组比较

设 是从正态总体 中抽取的一个简单样本, 是从正态总体 中抽取的一个简单样本,且两组样本相互独立,其中总体均值 未知,两个独立总体有相同的方差 , 可以已知也可以未知.

问题:

设 是给定的常数,考虑

;

;

.

在应用中常见的情况是 未知,.

已知:取检验统计量

三个检验问题的水平 的检验分别为

未知:取检验统计量

其中

三个检验问题的水平 的检验分别为

成对比较

构造虚构总体 ,样本 .

考虑如下检验假设问题:

;

;

,

其中 为虚构总体 的均值, 是最常见的.

正态总体方差的检验

单个正态总体方差的检验

考虑如下检验问题:

;

;

,

其中 为给定的常数.

其对应的检验分别为

两个正态总体方差比的检验

设 分别是从正态总体 和 中抽取的简单样本,且两组样本之间相互独立. 考虑如下检验问题:

;

;

,

其中 为给定的常数,常见的情况是 ,即两个方差相等.

记 和 分别为样本 和 的样本方差,则对应的检验分别为

注意:.

比例 的检验

设 是 分布总体 的一个样本,关于 的常见假设有三种:

;

;

.

感觉最多考近似情形:当样本量 比较大(一般大于 ),

:当 时拒绝 ,否则不能拒绝 ;

:当 时拒绝 ,否则不能拒绝 ;

:当 时拒绝 ,否则不能拒绝 .

值

概念:

取检验的水平为 ,当一个检验法则的 值不超过 时,检验统计量 的值落在了拒绝域内,我们即拒绝原假设;反之,则没有足够的证据拒绝原假设. 这样即得到一个水平 检验法则:

值表示了在当前样本下观察到的显著性水平. 值越接近 ,拒绝原假设的证据就越充分;反之, 值越接近 ,不能拒绝原假设的证据就越充分.

非参数假设检验

拟合优度检验

理论分布完全已知且只取有限个值

检验问题

统计量

检验为

拟合优度

越大,原假设成立时出现 这样大的差异就越不奇怪.

理论分布类型已知但含有有限个未知参数

检验问题

其中 都已知且两两不同,,且依赖于 个未知的参数 .

统计量

其中,为 的最大似然估计 , 为原假设 下参数 的最大似然估计.

检验为

当总体 取无穷多个值,但其分布中仅含有有限个未知参数,此时原假设可以表示为

其中 为未知参数,它们在一定区域内变化.

我们可以将总体的取值切为 段,记切分出的区间为

其中 ,则定义离散型随机变量

则当原假设 成立时,随机变量 的分布为

其中 .

这里是将检验假设 的问题转换为检验理论分布对应的假设 的问题.

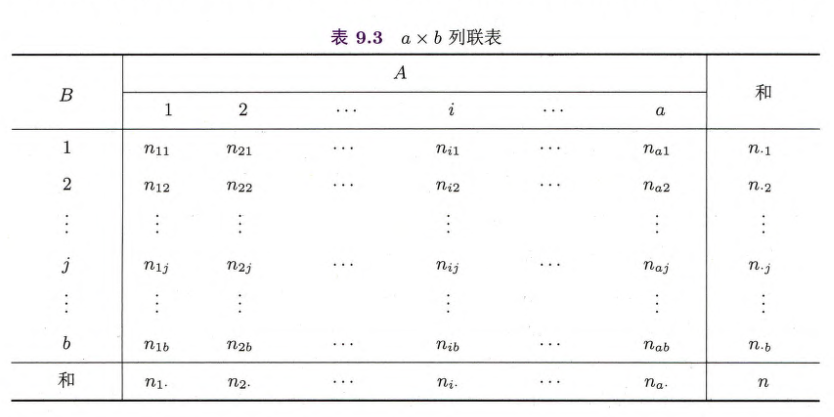

列联表检验

独立性检验

统计量

当 时, 的渐进分布是自由度为 的 分布,即 .

特别,对 列联表,

在原假设为真时依分布收敛于 .

齐一性检验

齐一性检验即检验某一个属性 的各个水平对应的另一个属性 的分布全部相同:

对齐一性检验问题,所构造的检验统计量 的极限分布仍是自由度为 的 分布.